HIMS a la bancarrota

Una vez mas al hoyo

Buenas a todos!

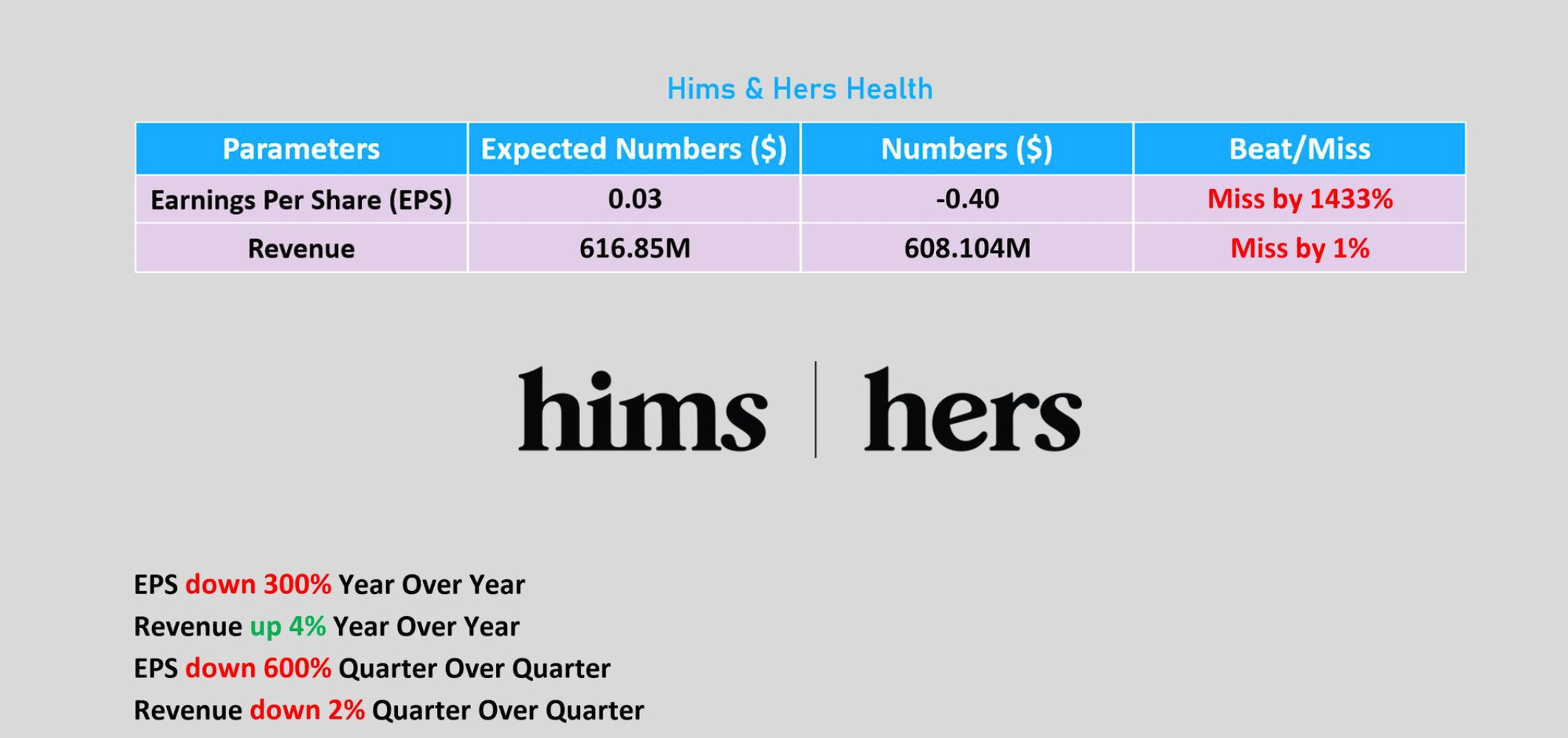

Hoy volvemos con otro capitulo mas de la serie HIMS 0.00%↑ después de presentar resultados!

Resumen de lo que veréis en redes

Tomad, os resumo lo que vais a leer al 99% en X y RRSS. Vuestro fin influencer favorito dice que está todo mal, que está desacelerando y que está deteriorándose…

Una vez visto lo que el 99% publica, vamos a intentar extraer el jugo de todo lo que nos han presentado.

Exprimimos call y resultados

Los números ya los veis por todas partes, aquí vamos a intentar ver un poco mas allá. La verdad que siempre insisto muchas veces que en algunas de las empresas que tenemos en cartera no es tan importante los resultados en si, como las llamadas y lo que nos cuentan en ellas.

En la siguiente infografía podemos ver las casillitas que nos quedan por rellenar en Canadá, Japón, Australia y Europa….

Canadá será lo mas rápido, y empezará a calentarse desde ya.

Ya hemos visto que el 90% de la gente ha pasado de ver la empresa como una empresa de viagra genérica a una empresa de adelgazar y algunos ya están intuyendo a donde va… este sentimiento ya es un avance.

En la siguiente infografía ya se ve a donde nos dirigimos y cual es y será su moat:

Ser la plataforma que mejor conoce, trata y retiene al paciente.

Cada trimestre es mas dificil replicar, y ya nos lo dice Dudum textualmente:

“…a closed-loop proprietary data flywheel that competitors cannot recreate.” que viene a significar:

“…una rueda de inercia de datos propietaria de circuito cerrado que los competidores no pueden replicar.”

Por lo tanto… blanco y en botella.

Hace tiempo comentaba en X que la prohibición de la FDA a usar semaglutida compuesta genérica y que solo se podrá usar la de “marca” beneficia a HIMS, por que aunque le penalice a corto plazo la penalicen con márgenes mas bajos (que es por lo que ahora viene en premercado cayendo un 16%) destruye posibilidad de problemas legales y lo mas importante: elimina competencia que solo vive por el alto margen que tienen los genéricos, pero que al tener que pasar a vender medicamentos de marca, van a desaparecer por que no pueden sostener la empresa con márgenes tan bajos ya que su CAC es altísimo… y ahí HIMS es el papá de todos.

Es decir, el mercado ahora le penaliza porque ha bajado márgenes, cosa que ya sabíamos desde el día 1 del acuerdo con NOVO, pero que, va a conseguir muchos mas clientes invirtiendo muchísimo menos mientras los competidores no pueden.

WIN WIN

Lo que muestra la siguiente imagen no es moco de pavo, no pueden ser explícitos, pero vamos que no hay que ser ingeniero aeronáutico para ver lo que te quieren decir.

Citas textuales de sus instalaciones: “Our facility footprint in the U.S. now exceeds 1 million square feet” Esto son mas de 92.000 metros cuadrados

California: peptide facility adquirida en 2025 y 503B outsourcing facility adquirida en 2024

Arizona: 503A compounding pharmacy y expansión a más de 300.000 sq ft en 2025

Ohio: 503A compounding pharmacy

New Jersey: laboratorio para at-home testing y expansión a 650.000 sq ft en 2025

Amigos, que el mercado no lo quiera ver, es una bendición para nosotros.

Los péptidos ya se pueden intuir como una categoría enorme que será mucho mas grande que la vertical de la obesidad, y efectivamente hay que ir rascando en la call para ver lo que nos quieren decir.

Palabras de Dudum

Our medical team sees meaningful potential in several peptide therapies...”

“Nuestro equipo médico ve un potencial significativo en varias terapias con péptidos.

“The standard bearers in this new category will be the companies that keep the experience physician first, transparent, and focused on successful customer outcomes.”

“Los líderes de esta nueva categoría serán las empresas que mantengan una experiencia centrada primero en el médico, transparente y enfocada en resultados exitosos para el cliente.”

Joder, esto es exactamente lo que queremos de un equipo directivo: Obsesión por el cliente

Mas cosas:

“We believe our verticalized infrastructure and domestic supply chain... means that our customers can trust us to bring the same rigorous approach to peptide therapies...”

“Creemos que nuestra infraestructura verticalizada y cadena de suministro doméstica permiten que nuestros clientes confíen en que llevaremos el mismo enfoque riguroso a las terapias con péptidos.”

“We won’t launch access to peptides until we meet these very high standards...”

“No lanzaremos acceso a péptidos hasta cumplir estos estándares extremadamente altos.”

Como podéis observar, no tienen prisa de nada, se la pela lo que haga la acción, están enfocados. Muchas empresas ya estarían anunciando sin parar cosas para que la acción no esté penalizada.

En el Q&A dicen algo MUY interesante:

“Our peptide manufacturing facility... gives us a fully verticalized U.S. supply chain.”

“Nuestra fábrica de péptidos nos da una cadena de suministro completamente verticalizada en Estados Unidos.”

————————————

Y seguramente la mas potente:

“I’m not really sure there’s anyone better positioned...”

“No estoy seguro de que haya nadie mejor posicionado…”

Aquí Dudum básicamente deja caer que cree que HIMS puede convertirse en uno de los líderes del sector peptides cuando se regule mejor. Y está al caer.

Sobre Wearables:

Se habla muchísimo sobre wearables lo que da a entender que están al caer… (y ojo porque como vemos en diapositivas de mas abajo, no contemplan aumento de facturación en este 2026 sobre ello…

“Eventually, we plan to introduce support for wearables and devices for even deeper insight into our customers’ everyday health.”

“Eventualmente planeamos introducir soporte para wearables y dispositivos para obtener una comprensión aún más profunda de la salud diaria de nuestros clientes.”“On the wearable side, I think this is very much tied in, right. Another data source similar to labs that allow us to do the high touch care model much better.”

“En el lado de los wearables, creo que esto está totalmente conectado. Es otra fuente de datos similar a los laboratorios que nos permite ofrecer un modelo de atención mucho mejor y más personalizado.”“I think we are evaluating both paths. Both our own devices that can be easily worn, easily charged, and can track all of the basics that all of us love to track.”

“Estamos evaluando ambos caminos. Tanto nuestros propios dispositivos, que puedan llevarse fácilmente, cargarse fácilmente y monitorizar todas las métricas básicas que a todos nos gusta seguir.”“As well as partnering with the ecosystem that people love.”

“Así como asociarnos con el ecosistema y dispositivos que la gente ya utiliza y le gustan.”“My general philosophy on this is both is probably right.”

“Mi filosofía general sobre esto es que probablemente ambas opciones sean correctas.”“We wanna be universal such that if you have very specific devices you love, they are going to integrate seamlessly with the Hims & Hers experience.”

“Queremos ser universales, de forma que si tienes dispositivos concretos que te encantan, estos se integren perfectamente con la experiencia de Hims & Hers.”“We’ll be able to leverage that data, your provider will be able to leverage that data.”

“Podremos aprovechar esos datos, y tu proveedor también podrá aprovechar esos datos.”“We’ll be able to ultimately better care for you because of that relationship.”

“Y en última instancia podremos cuidarte mejor gracias a esa relación.”“On top of that, I think there’s a really powerful dynamic that our team is, I think, uniquely capable of, which is actually designing and bringing to life world-class hardware experiences.”

“Además de eso, creo que hay una dinámica muy potente en la que nuestro equipo es especialmente capaz: diseñar y crear experiencias de hardware de primer nivel mundial.”“I think we have the ability to do this on the device side as well.”

“Creo que también tenemos la capacidad de hacer esto en el lado de los dispositivos.”“Built into different memberships and membership tiers such that your engagement and depth with the platform can just be much more rich and much more powerful.”

“Integrado dentro de diferentes membresías y niveles de suscripción para que tu interacción y profundidad con la plataforma sean mucho más ricas y potentes.”

Seguimos viendo esa obsesión por el cliente y ser amigable con el, quieren que todos los clientes estén a gusto dentro de la plataforma independientemente del dispositivo que tengan.

Nos vuelven a recordar las últimas adquisiciones y su enfoque a largo plazo

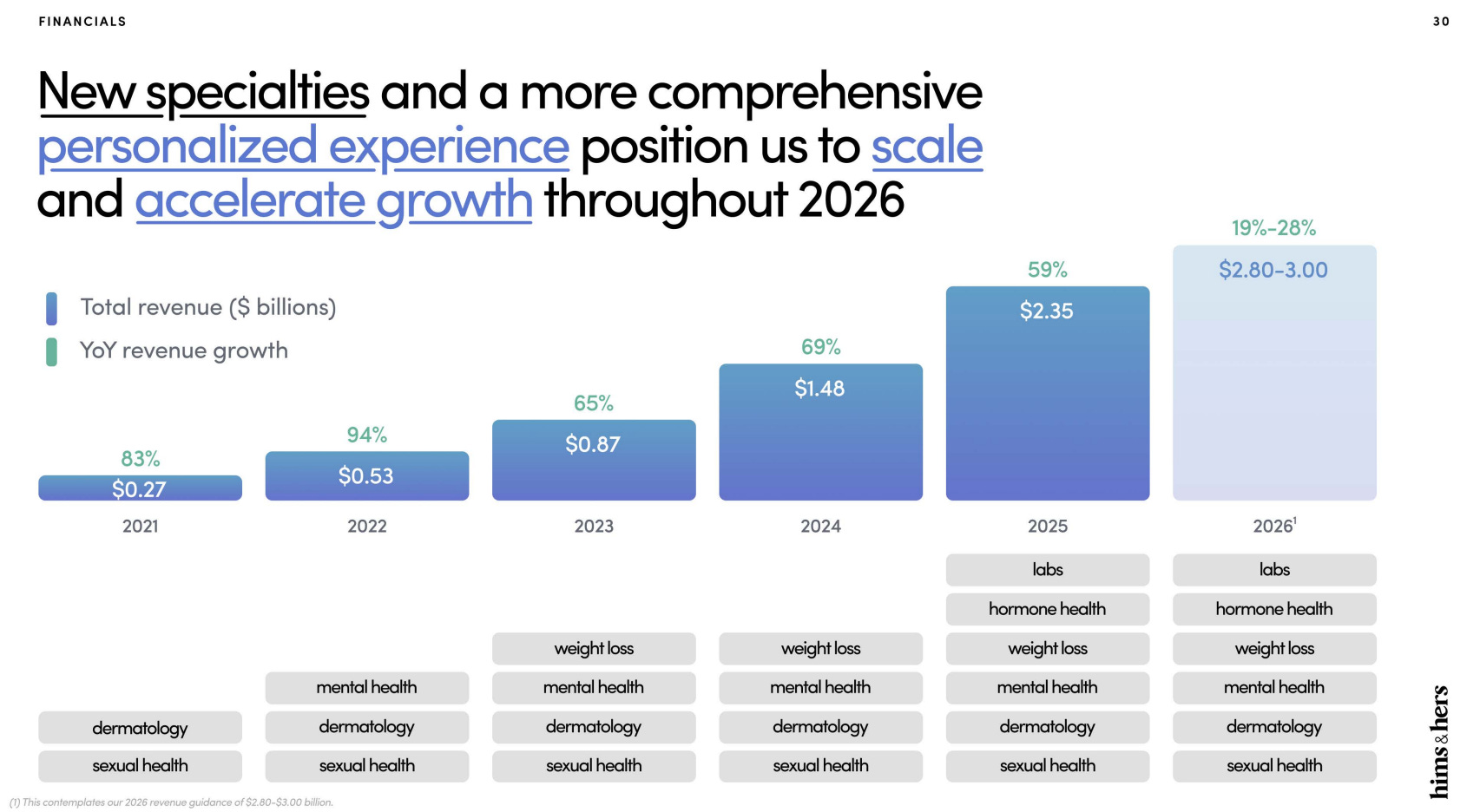

Siguen con previsiones de crecer en este 2026 entre el 19% y el 28% con las mismas verticales del año pasado… no han incluido ninguna mas… Si añaden alguna este año… Pues sorpresa… :D

Algunos datos random mas:

-Nos están que están entrando unos 100.000 suscriptores mas al mes (“north of 100,000 new subscribers per month” ) El crecimiento se está acelerando ahora mismo, pero lo veremos a partir del 2Q.

-2,6 millones de suscriptores, un aumento del 9% YOY.

-El 90% de los suscriptores, se están descargando la app, parecerá una gilipollez, pero esto refleja que no están en Hims solamente por el acceso al medicamento. Una vez dentro del ecosistema de HIMS es mas fácil retener clientes y que estos gasten mas en alguna de las verticales… Por lo tanto, tampoco importará tanto el crecimiento en suscriptores (que si es importante también, no me malinterpreteis) como el aumento del gasto por suscriptor.

-El mercado penaliza tambien que haya bajado precisamente lo que comentamos en el punto anterior, el gasto por cliente… pero una vez mas, el mercado se equivoca… Antes se hacían envíos bimensuales… y eso evidentemente era importes mas altos por cliente… Ahora se hacen mensuales por lo que la métrica no es buena… Pero vamos, que viene de 64$ por cliente… nada mal.

EN DEFINITIVA

Cuánto más tiempo pasa, más claro tengo que el mercado probablemente sigue infravalorando enormemente el tamaño real de la oportunidad que tiene delante. La mayoría sigue viendo una empresa que vende tratamientos online (después del avance empresa viagra o empresa adelgazar), cuando en realidad están construyendo una plataforma global de salud con múltiples motores de crecimiento funcionando a la vez: GLP-1, testosterona, laboratorios, menopausia, biomarcadores, wearables, peptides, inteligencia artificial, prevención y distribución farmacéutica internacional.

Y lo importante es que TODO se retroalimenta entre sí. Cada nuevo usuario genera datos, mejora la IA, aumenta la personalización, mejora la retención y facilita vender más servicios dentro del ecosistema. Cuantos más pacientes tienen, más valiosa se vuelve la plataforma para farmacéuticas, proveedores y partners. Es literalmente una bola de nieve de datos y salud que se hace más fuerte con el tiempo.

Además, todavía están en una fase muy temprana:

-Solamente 2,6 millones de suscriptores en mercados gigantescos.

-Expansión internacional prácticamente empezando…

-Péptidos todavía sin monetizar y será mas grande que la vertical de obesidad.

-Labs y biomarcadores en pañales.

-IA apenas entrando en producción.

-Un mercado de salud y longevidad que probablemente será uno de los sectores más grandes del mundo durante las próximas décadas.

Si consiguen ejecutar medianamente bien, y lo están haciendo (esto es un hecho objetivo que no cabe discusión ninguna) no me parecería ninguna locura que esta empresa multiplique su tamaño varias veces en los próximos 5-10 años. Porque el mercado sigue valorándola como una empresa de telemedicina… y ellos están intentando construir algo mucho más parecido al sistema operativo global de la salud personalizada del futuro.

El tic tac dicta!

Volveré a releer estos días todo de nuevo para sacar mas info!

Un abrazo!

Efectivamente si ejecutan bien van a crecer mucho, el mercado para una buena implementación de telemedicina personalizada es enorme ! Gracias por el análisis de los resultados!

joder Ivan

ya van 2 vces que me das un susto de muerte cuando habro mi correo y leo el titulo de tu blog, jajajaja

hoy con esta caida vas a comprar más hims?